TIMOCOM Transportbarometer: Das Europa der zwei Geschwindigkeiten

Europaweit insgesamt 12 Prozent mehr Frachtangebote als im Vorjahr. Starker Rückgang beim Transportbedarf in unterschiedlichem Tempo.

Frachtangebote in Europa 2022 und 2021 im Jahresvergleich. © TIMOCOM

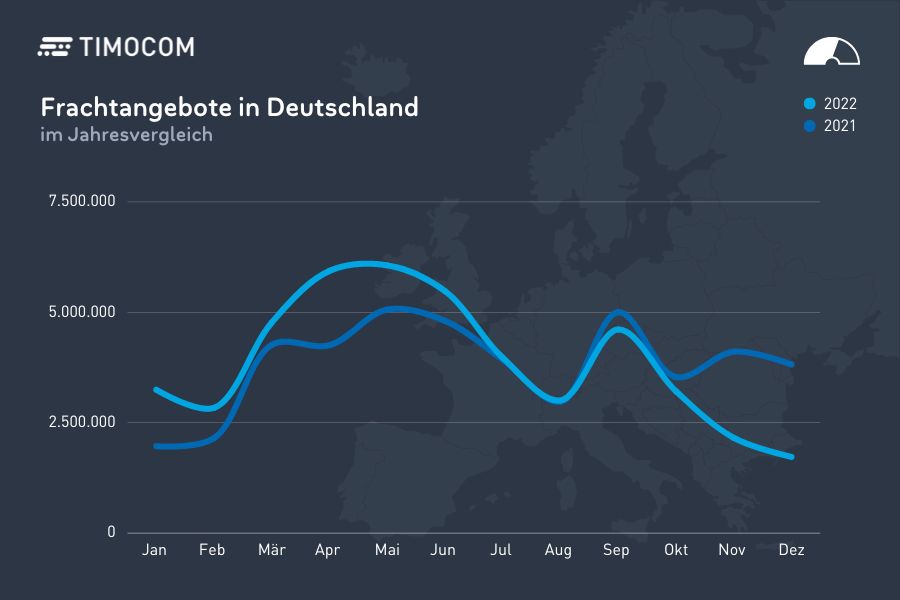

Das Transportbarometer von TIMOCOM zeigt im vierten Quartal 2022 einen starken Rückgang an Frachtangeboten und damit eine rückläufige Tendenz bei der Nachfrage an Laderaum. Europaweit gingen die eingestellten Angebote in der Frachtenbörse von TIMOCOM gegenüber Q3 um 36 Prozent zurück. Das vierte Quartal stellt damit einen Wendepunkt im europäischen Transportmarkt dar, nachdem das erste Halbjahr von massiven Frachtüberhängen geprägt war. In Deutschland ist eine ähnliche Entwicklung zu beobachten. Hier waren es sogar 39 Prozent weniger Frachtangebote als im Vorquartal. Während die Stagnation bei Frachtangeboten in der Bundesrepublik bereits im Juni eintrat, wurde diese im europaweiten Durchschnitt erst im September deutlich.

Transportkapazitäten frühzeitig gesichert

Der stärkste Rückgang ist im Dezember zu erkennen. In Deutschland gingen die verfügbaren Angebote um 55 Prozent gegenüber dem Vorjahr zurück. Europaweit waren es 48 Prozent weniger Frachtofferten gegenüber Dezember 2021. Insgesamt wurden im Jahr 2022 in ganz Europa dennoch 12 Prozent mehr Frachtangebote in den Marktplatz von TIMOCOM eingestellt als 2021. Innerhalb Deutschlands waren es 2022 nur 2,5 Prozent mehr Frachten als im Vorjahr.

Frachtangebote in Deutschland 2022 und 2021 im Jahresvergleich. © TIMOCOM

Unterschiedliche Geschwindigkeiten beim Rückgang der Frachtangebote

Der saisonale Peak und der anschließende Einbruch der Frachtangebote ist nichts Ungewöhnliches. Doch was ist die Ursache für die unterschiedlichen Geschwindigkeiten bei den Veränderungen zum Jahresende?

„Die diesjährige Entwicklung im Straßengüterverkehr ist geprägt von Fahrermangel und Kapazitäts- sowie Lieferengpässen. Hinzu kamen die stark gestiegene Inflation und die drohende Rezession. Dies hat bei vielen Auftraggebern zum Umdenken geführt“, so Gunnar Gburek, Head of Business Affairs bei TIMOCOM.

Viele Unternehmen haben sich bereits im Vorfeld um Transportkapazitäten gekümmert und sich diese für das saisonale Geschäft frühzeitig gesichert. Das nahm die Geschwindigkeit aus dem vorweihnachtliche Frachtaufkommen in unserem Marktplatz, das unter das Niveau des Vorjahres fiel. Zudem lagen die Feiertage dieses Jahr auf einem Wochenende, was mehr verfügbare Kapazitäten in der gesamten Vorwoche schaffte und zu einer geringeren Nachfrage zwischen den Jahren führte. Im November war ein Großteil der planmäßig absehbaren Transporte bereits vergeben. Entsprechend mussten für diese keine kurzfristigen Transporteure gesucht werden“, interpretiert Gunnar Gburek.

„Zudem herrscht eine steigende Tendenz, langfristige Verträge mit Dienstleistern abzuschließen“, berichtet der Unternehmenssprecher weiter. „Die Nachfrage wird auch im ersten Quartal 2023 vorerst weiter zurückgehen und zu einer Entspannung der Transportpreise führen. Langfristig werden sich die Preise für Straßengütertransporte durch Mautgebühren, Dieselfloater und gestiegene Personalkosten auf einem höheren Niveau als 2021 einpendeln.“

Weniger Transporte zwischen Frankreich und Deutschland

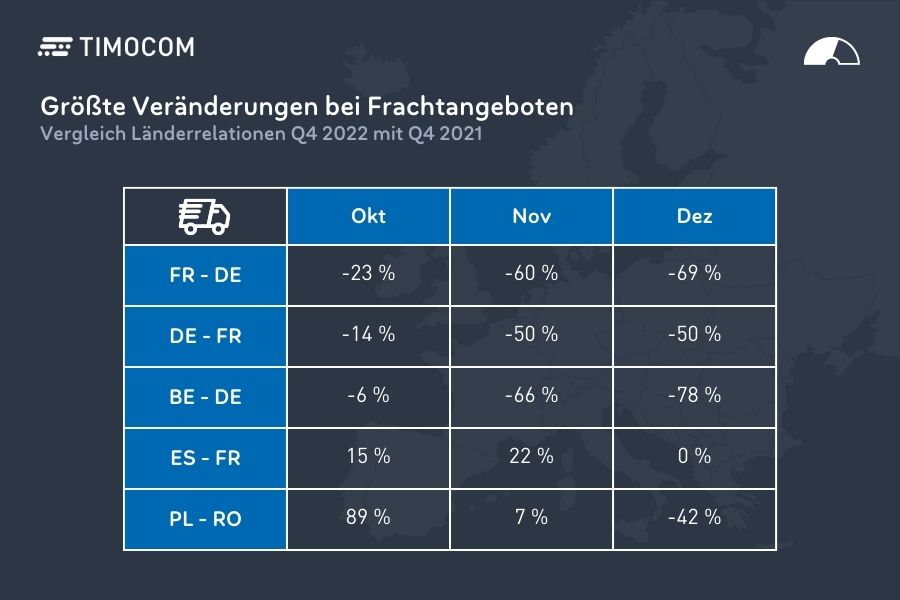

Die größten Rückgänge waren im vierten Quartal bei Transporten von Belgien (BE) nach Deutschland (DE) sowie von Frankreich (FR) nach Deutschland und in umgekehrter Richtung zu beobachten. Vor allem Letztere sind zwei Länder, die jeweils einer der bedeutendsten Handelspartner füreinander in Europa darstellen. Dabei war der Außenhandel zwischen Deutschland und Frankreich bis Oktober noch stabil, trotz Energiekrise und Inflation. Doch im November ging die Nachfrage aus dem Ausland laut Statistischem Bundesamt deutlich zurück. EU-Länder haben 10,3 Prozent und Drittstaaten 6,8 Prozent weniger Waren in der Bundesrepublik geordert. Die Nachfrage im Inland sank um 1,1 Prozent.

Im Gegensatz dazu stiegen die Frachten von Spanien (ES) mit Ziel in Frankreich im vierten Quartal im Vergleich zum Vorjahr. So gab es im Oktober 15 Prozent und im November 22 Prozent mehr Frachtangebote im Marktplatz von TIMOCOM. Im Dezember 2022 erreichte das Frachtaufkommen auf dieser Relation dasselbe Niveau wie 2021.

Vorjahresvergleich der größten Veränderungen bei Frachtangeboten in Q4. © TIMOCOM

Frachtangebote in Polen stabil

Das Frachtaufkommen des osteuropäischen Landes trotzt dem europaweitem Negativ-Trend ein wenig. Im vierten Quartal gab es in Polen insgesamt 6 Prozent Frachtangebote mehr als im Vorjahr. Das Frachtvolumen sank im vierten Quartal insgesamt nur mäßig um 7 Prozent zum Vorquartal – verblieb jedoch auf einem hohen Niveau im Vergleich zu den Veränderungen in anderen europäischen Ländern.

Der Außenhandel in Osteuropa legte zu. So ist das Frachtaufkommen von Polen in Richtung Rumänien im vierten Quartal im Vergleich zum Vorjahr deutlich gestiegen. Im Oktober wurden 89 Prozent mehr Frachtangebote im Marktplatz von TIMOCOM eingestellt. Im November waren es 7 Prozent mehr als im Vorjahr, bevor auch hier im Dezember ein deutlicher Angebotsrückgang von 42 Prozent zu verzeichnen war.

Nur geringes Plus bei Laderaumangeboten gegenüber Vorjahr

Im Vergleich zum Vorjahresquartal waren 8 Prozent Laderaumangebote mehr als in Q4 2021 verfügbar. Die Laderaumeingaben, die in der Frachtenbörse von TIMOCOM eingestellt wurden, schwankten im Jahresverlauf 2022 aufgrund saisonaler Veränderungen verglichen mit Frachtangeboten nur leicht. „Trotz Frachtangebotsrückgang hat sich das Laderaumangebot gegenüber dem Vorjahr kaum verändert“, analysiert Gunnar Gburek die Entwicklung. Nach einem Plus von 16 Prozent im ersten Quartal fiel die Anzahl eingestellter Laderaumangebote im zweiten Quartal um 8 Prozent gegenüber Q1. Im dritten Quartal waren es 2 Prozent Fahrzeuge mehr, im vierten Quartal war das verfügbare Laderaumangebot im Durchschnitt prozentual unverändert zum Vorquartal. Nur im Dezember reduzierte sich die Anzahl der LKW, die in der Frachtenbörse zu finden waren.

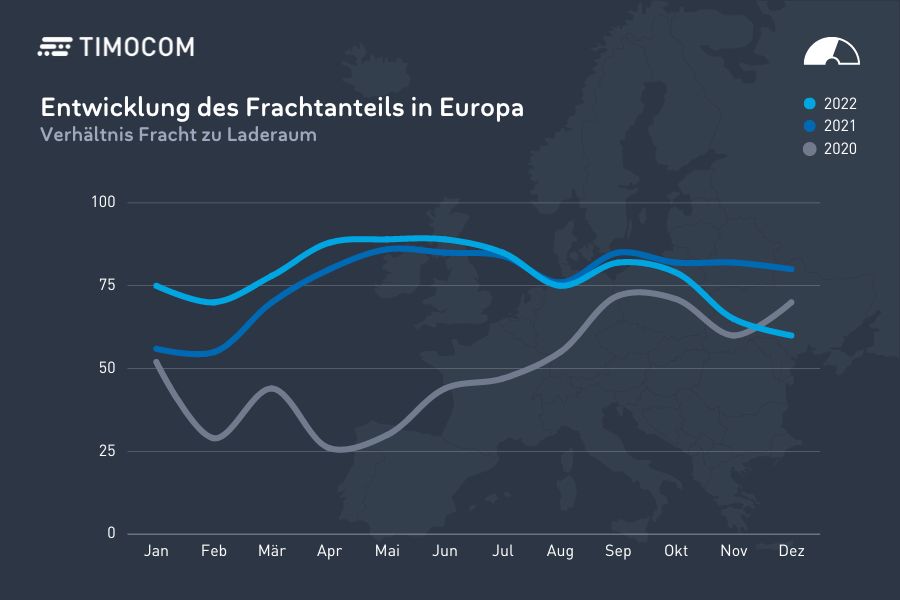

Das Verhältnis von Fracht- zu Laderaumangeboten im Jahresvergleich. © TIMOCOM

Verhältnis von Fracht- zu Laderaum wieder saisonaler geprägt

Der Anteil von Frachten gegenüber Laderaumangeboten lag 2022 deutlich über dem Ausnahmejahr 2020 und sank aufgrund der Rezession zum Ende des Jahres erstmals unter den Endjahreswert von damals. Die ersten Tage des neuen Jahres haben den Trend von Dezember 2022 bestätigt. „Spannend bleibt, was in der nächster High-Season passiert. Traditionell nehmen die Frachtangebote vor Ostern wieder zu. Vermutlich bleibt das Verhältnis von Fracht- zu Laderaum deutlich saisonaler geprägt, wie es vor Corona der Fall war“, prognostiziert Gunnar Gburek.

Laut ifo-Institut sind die Exporterwartungen Deutschlands von 0,9 Punkten im November auf 1,6 Punkte im Dezember gestiegen. Die weitere Entwicklung hängt von der weltwirtschaftlichen Situation ab. Doch Experten des Deutsche Industrie- und Handelskammertags erwarten 2023 einen weiteren Exportrückgang, wie das Handelsblatt im Dezember berichtete. Nicht nur Deutschland kauft seit Ende 2022 weniger im Ausland ein. Das Frachtaufkommen im Binnenverkehr könnte dadurch 2023 verhältnismäßig stärker zunehmen und den Fahrermangel hierzulande noch deutlicher zu Tage fördern.

Digitale Tools und Online-Marktplätze können die Logistik dabei maßgeblich unterstützen, besser zu planen und bei Marktveränderungen langfristig sowie flexibel reagieren zu können.