Transportbarometer: Schwächelnde Konjunktur trifft auf Sommerloch

Die Anzahl von Frachtangeboten in Europa stieg in Q2 gegenüber dem Vorquartal unterm Strich um 57%. Das Frachtvolumen bleibt insgesamt unter den Vorjahreswerten und unter Vor-Corona-Niveau.

Der europäische Transportmarkt bewegte sich im ersten Halbjahr 2023 im Vergleich zum Vorjahr auf niedrigerem Niveau und liegt unter den Werten des Vor-Corona-Jahres 2019. Nach den letzten zwei außergewöhnlichen Jahren, die noch von der Pandemie und Nachholeffekten geprägt waren, hat sich der Straßengüterverkehr insgesamt deutlich beruhigt. In Q2 2023 waren im Durchschnitt europaweit 46,3% weniger Frachtangebote am Spotmarkt verfügbar als im Vorjahresquartal. Innerhalb Deutschlands waren es sogar durchschnittlich 59% weniger Angebote. Der Frachtpreis pro Kilometer lag im europäischen Durchschnitt im zweiten Quartal 14,1% niedrigerer als im Vorjahresquartal.

Transportmarkt trotzt negativem Wirtschaftstrend zu Quartalsbeginn

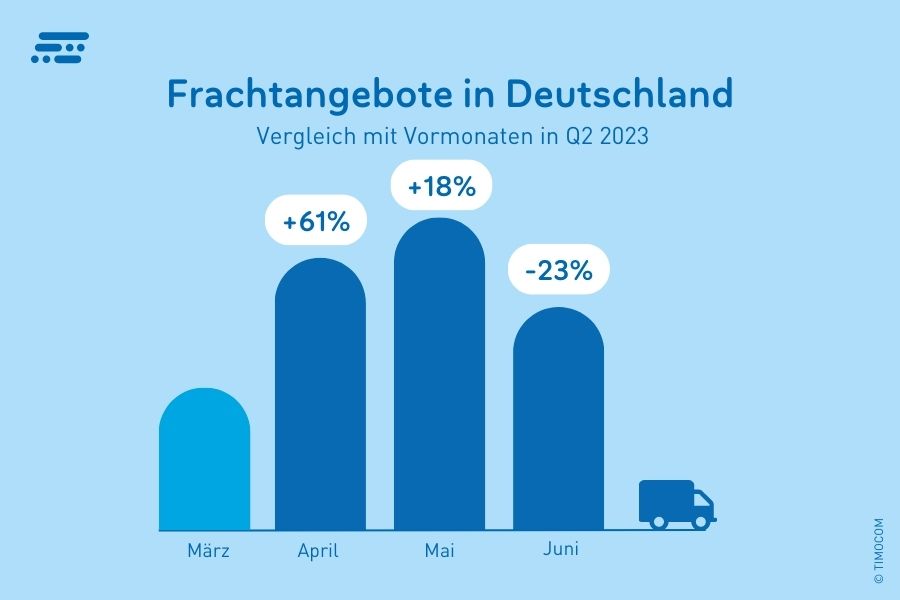

Nach schwachem Start im ersten Quartal zeichnete sich zunächst im zweiten Quartal eine Steigerung der Transportnachfrage ab. Entgegen des laut ifo-index sinkenden Geschäftsklimas wurden europaweit im April 40% mehr Frachtangebote und innerhalb Deutschlands 61% mehr Frachten im Spotmarkt eingestellt als noch im März 2023. Im Mai kamen in Deutschland nochmals 18% mehr Frachtangebote im Vergleich zum Vormonat hinzu, europaweit war es ein Plus von 8%. Insgesamt gab es durch das Hoch Anfang Q2 57% mehr Frachtangebote im Marktplatz von TIMOCOM als im Vorquartal.

Der deutliche Anstieg von Frachtangeboten im 2. Quartal ist unter anderem im saisonalen Geschäft begründet. „Die Monate April und Mai waren durch die besonderen Herausforderungen der verkürzten Feiertagswochen dieses Jahr bisher die stärksten Monate hinsichtlich der Frachtangebote“, erläutert Gunnar Gburek, Head of Business Affairs bei TIMOCOM.

Schwächelnde Relationen durch rückläufige Exporte

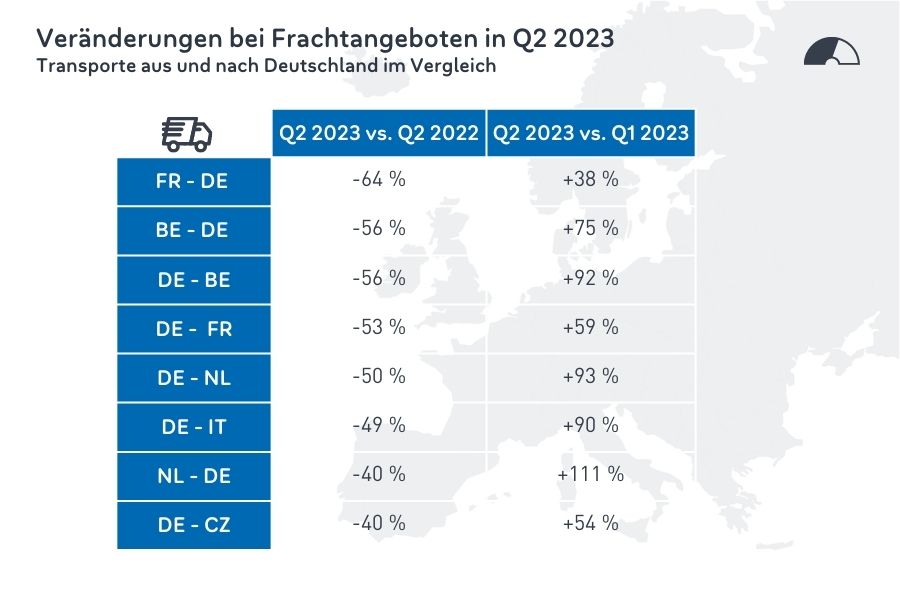

Insgesamt sind die Ein- und Ausfuhren in der Eurozone rückläufig, die Importe und Exporte Deutschlands gingen laut Statistischem Bundesamt zurück. Die Konjunktur schwächelt in Europa, das lässt sich am Transportbarometer von TIMOCOM klar erkennen. Große Rückgänge wurden im Vergleich zum Vorjahresquartal erneut auf den Relationen Deutschland-Frankreich (DE-FR -53%) und Frankreich-Deutschland gemessen (FR-DE -64%). Auch von Belgien nach Deutschland waren es 56% weniger Angebote. Aus den Niederlanden gab es 40% weniger Frachtangebote mit Ziel in Deutschland (NL-DE -40%). Zudem gab es ein Minus bei Transporten aus der Bundesrepublik in Richtung Belgien, den Niederlanden, Italien und in die Tschechische Republik.

Zwar geht das Kieler Institut für Weltwirtschaft (IfW) im Vergleich zum Vorjahr von einem Minus von 0,3 Prozent anstatt dem im Frühjahr prognostizierten Plus von 0,5 Prozent aus, erwartet dennoch nach dem schwachen Winterhalbjahr im weiteren Jahresverlauf ein moderates Wachstum der deutschen Wirtschaft. Und tatsächlich können in Q2 im Vergleich zu Q1 2023 auf vielen Länderrelationen eindeutige Steigerungen bei Frachtangeboten vermerkt werden, u.a. von und nach Belgien sowie aus und in die Niederlande und nach Italien.

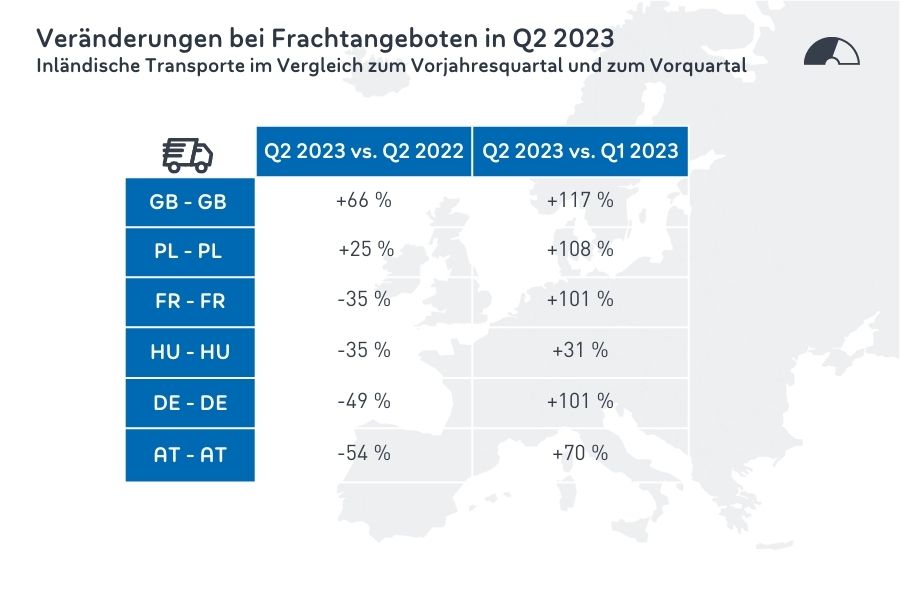

Uneinheitlicher Trend bei Entwicklungen der Inlandstransporte

Während Großbritannien und Polen ihre Nachfrage nach Binnentransporten deutlich steigern konnten, verlief die Entwicklung u.a. in Deutschland und Frankreich sowie in Österreich und Ungarn rückläufig gegenüber dem zweiten Quartal 2022. Im Vergleich zum ersten Quartal 2023 waren aber klare Zuwächse bei Frachtangeboten zu erkennen. Ein Grund: Während Frankreich und Deutschland im zweiten Quartal 2022 außergewöhnliche Zuwächse an Frachtangeboten aufgrund des Nachholeffekts aus der Coronazeit hatten, fielen diese in Großbritannien und Polen damals nicht so stark aus. Deshalb konnten jetzt diese Steigerungen von 66% bzw. 25% im Vergleich zum Vorjahresquartal erreicht werden. Auf den Inlandstransporten in Österreich (AT-AT -54%) und Deutschland (DE-DE -49%) sowie in Frankreich (FR-FR -35%) und Ungarn (HU-HU -35%) konnten trotz der Steigerungen in Q2 2023 gegenüber dem ersten Quartal die außergewöhnlichen Vorjahreswerte nicht wieder erreicht werden.

Sommerloch in Sicht: Abwärtstrend seit Juni

Seit Juni ist europaweit ein Abwärtstrend bei der Anzahl der Frachtangebote aufgrund der traditionell schwachen Sommermonate zu erkennen, die zudem auf eine abflauende Konjunktur treffen. Im Juni fielen die Frachteingaben europaweit um 15% im Vergleich zum Vormonat.

Verwunderlich dabei: Die Laderaumangebote stiegen in diesem Zeitraum nicht an, sondern gingen um 10% gegenüber dem Vorjahreswert und um 29% im Vergleich zum Vorquartal zurück. Die sinkende Konjunktur hat Auswirkungen auf den Spotmarkt auf beiden Seiten, sowohl auf Frachtangebote als auch auf Laderaumangebote. „Frachtführer boten ihre Dienstleistung zusätzlich wieder auf klassischen Vertriebswegen an oder sie stellten mangels Erfolgsaussichten dem Markt weniger Kapazitäten zur Verfügung“, weiß Gunnar Gburek aus zahlreichen Gesprächen mit Spediteuren. Die Teilnahme der Dienstleister an Ausschreibungen ist im zweiten Quartal gegenüber Q1 2023 zurückgegangen: 45% weniger Gebote bei einem fast konstanten Angebot an Ausschreibungen für regelmäßige Transporte könnte durch die höhere Kapazitätsnachfrage am Spotmarkt zu erklären sein.

Es bleibt die Hoffnung, dass die Konjunktur in der zweiten Jahreshälfte wieder Fahrt aufnimmt. Die Transportbranche hat die Erfahrungen, auch mit herausfordernden Situationen umzugehen. „Die Berufskraftfahrer und Disponenten waren in den vergangenen Jahren stark gefordert und bewegten sich permanent auf Hochtouren. Deshalb können sie in den weniger turbulenten Sommermonaten herunterfahren“, so Gunnar Gburek. „Spätestens ab Herbst werden Transportkapazitäten voraussichtlich vermehrt nachgefragt und LKW wieder ausgelastet sein.“