TIMOCOM Transportbarometer: Hohe Energiepreise führen zu rückläufigen LKW-Kapazitäten

Starke Nachfrage am Spotmarkt, steigende Preise und selektive Engpässe im Straßengüterverkehr.

Der Frachtanteil im europäischen Straßengüterverkehr: Frachtangebote gegenüber verfügbaren Laderaumkapazitäten im Jahresvergleich.

Der Transportmarkt startete 2026 mit mehr Dynamik als erwartet, jedoch unter deutlich verschärften strukturellen Bedingungen: Eine robuste Nachfrage traf auf ein noch spürbar reduziertes Angebot an Transportkapazitäten aufgrund zahlreicher Insolvenzen und einem fortschreitenden Kapazitätsabbau. Dieser könnte sich durch die geopolitische Situation noch ausweiten.

Immer größere Reduzierungen des LKW-Fuhrparks

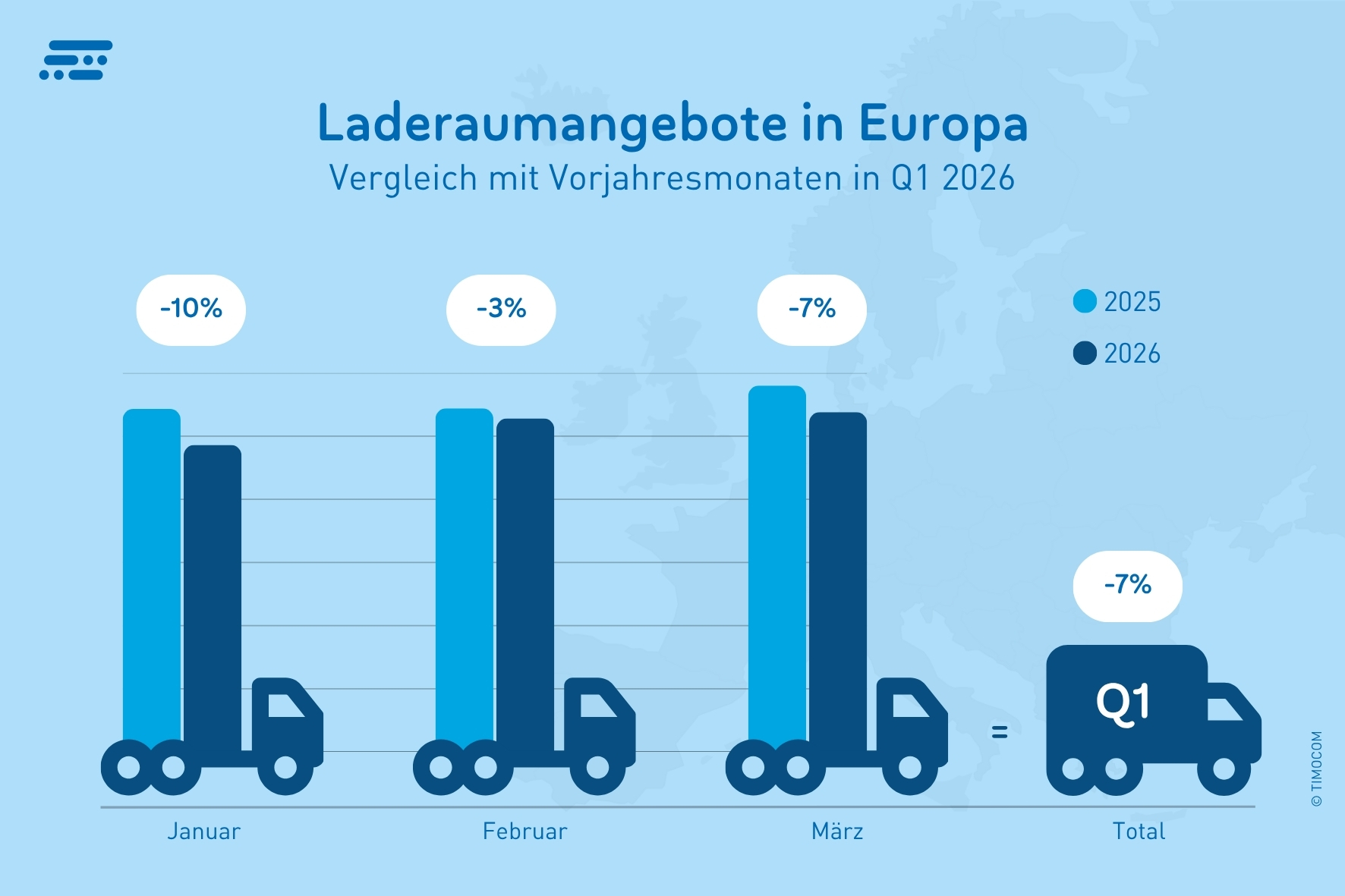

Obwohl die konjunkturellen Impulse schwach blieben, wurden im ersten Quartal 2026 europaweit insgesamt 41 % mehr Frachtangebote als im Vorjahr in der Frachtenbörse von TIMOCOM eingestellt. Gleichzeitig nahmen die frei gemeldeten Transportkapazitäten weiter ab, sodass es für Auftraggeber zunehmend schwieriger und zeitaufwendiger wird, passenden Laderaum zu finden – vor allem auf stark frequentierten Routen. Die bei TIMOCOM eingestellten LKW-Kapazitäten gingen im ersten Quartal um 7 % gegenüber Q1 2025 zurück. „Geopolitische Spannungen und steigende Energiepreise verstärken den Druck auf Transportunternehmen, ihre Kapazitäten möglichst effizient und gewinnbringend einzusetzen. Da das nicht immer gelingt, ist die Folge, dass ein Teil der Flotte stillgelegt wird“, so Gunnar Gburek, Company Spokesman & Head of Business Affairs bei TIMOCOM. Bestätigt wird diese Einschätzung vom Bundesverband Güterkraftverkehr, Logistik und Entsorgung (BGL), der von einer potenziellen Reduzierung des Fuhrparks von 10 bis 20 % in Deutschland spricht.

Veränderungen der eingestellten LKW-Kapazitäten im Vorjahresvergleich.

Konjunkturelle Impulse bleiben punktuell

Das erste Quartal zeigt ein zweigeteiltes Bild: Schwache Handelsimpulse und Auftragseingänge im verarbeitenden Gewerbe sowie rückläufiger Konsum dämpften die Nachfrage zunächst. Im weiteren Quartalsverlauf wurden jedoch erste konjunkturelle Impulse sichtbar. So stieg die Industrienachfrage in Deutschland laut Statistischem Bundesamt im Februar um 3,5 % gegenüber dem Vorjahresmonat. Treiber waren insbesondere die Automobilindustrie sowie ein Anstieg bei Konsumgütern um 4,5 %. Der entsprechend hohe Frachtanteil im TIMOCOM Transportbarometer im Februar bestätigt die unmittelbare Auswirkung auf den Transportmarkt. Im März stützte das Ostergeschäft den Markt trotz Zuspitzung der weltpolitischen Lage.

Nachfrage nach Transportdienstleistungen stieg deutlich an

Der Frachtanteil lag im März europaweit bei 79 % und damit 11 Prozentpunkte über dem Vorjahr, während der Januar (79 %) 4 Prozentpunkte und der Februar (75 %) 9 Prozentpunkte zulegte. Die Nachfrage nach Laderaum entwickelte sich damit stärker, als es die wirtschaftliche Lage erwarten ließ – ein Hinweis auf kurzfristige Disposition und Absicherung von Transportkapazitäten in unsicheren Zeiten.

Innerhalb Deutschlands war die Entwicklung ähnlich: In Q1 2026 wurden insgesamt 37 % mehr Frachtangebote gezählt als im Vorjahresquartal. Der Frachtanteil lag mit 68 % im traditionell sonst eher ausgeglicheneren Februar 7 Prozentpunkte über dem Vorjahreswert und stieg im März um 9 Prozentpunkte gegenüber März 2025 auf 77 %.

Frachtanteil in Deutschland:

Jan 2026 78 % (+2 pp ggü. Jan 2025)

Feb 2026 68 % (+7 pp ggü. Feb 2025)

Mär 2026 77 % (+9 pp ggü. Mär 2025)

Transportbedarf und Kapazitäten innerhalb Österreichs noch ausgeglichen

Die Anzahl der eingestellten Frachtangebote innerhalb Österreichs stieg ebenfalls gegenüber 2025. Im ersten Quartal waren es 40 % mehr Angebote als im Vorjahr. Das Fracht-Laderaum-Verhältnis näherte sich laut TIMOCOM Transportbarometer fast ausgeglichenen Werten mit einem Frachtanteil von 47 % im März. Der Anstieg von 13 Prozentpunkten gegenüber dem Vorjahreswert unterstreicht die deutlich gestiegene Marktdynamik seit Beginn des Iran-Kriegs. Diese Entwicklung wird sich voraussichtlich im April 2026 weiter fortsetzten.

Frachtanteil in Österreich:

Jan 2026 43 % (+4 pp ggü. Jan 2025)

Feb 2026 43 % (+9 pp ggü. Feb 2025)

Mär 2026 47 % (+13 pp ggü. Mär 2025)

„Die herausfordernde Situation, in der sich die Wirtschaft befindet, wird durch die Vergabe der Transportaufträge über den Spotmarkt deutlich. Hier finden Auftraggeber kurzfristig Laderaum, während die festen Subunternehmer ihre Kapazitäten abbauen oder keine längerfristigen Bindungen zu unsicheren Konditionen eingehen möchten. Vergleichbare Entwicklungen sind in zahlreichen europäischen Kernländern zu beobachten, vor allem auf stark nachgefragten Korridoren“, sagt Gunnar Gburek.

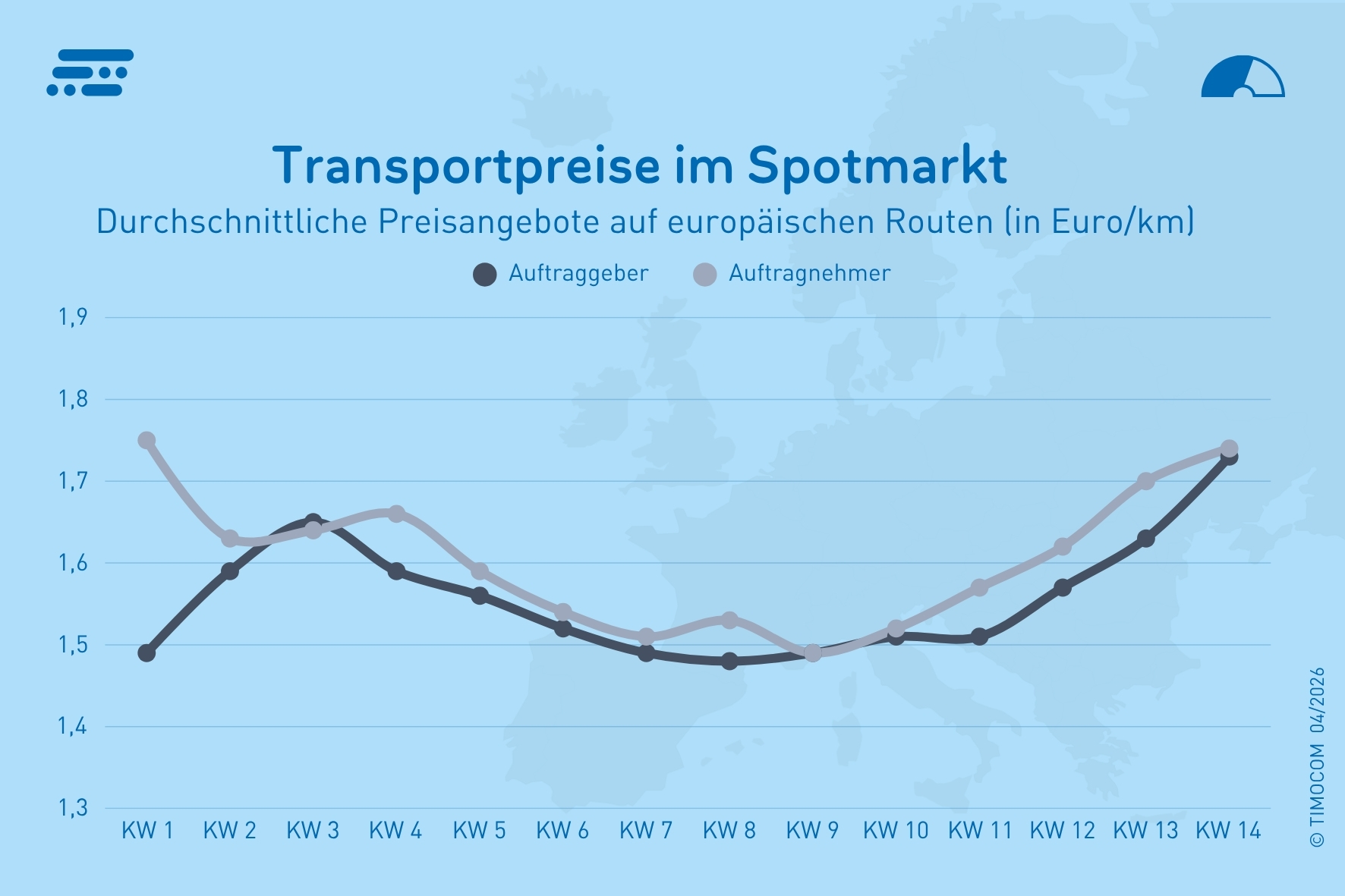

Wöchentliche Durchschnittspreise im ersten Quartal 2026 im Spotmarkt.

Transportpreise reagieren verzögert

Zu Jahresbeginn sanken die europäischen Spotmarktpreise gegenüber dem Jahreswechsel nochmal deutlich. Mit zunehmender Spannung des Konflikts im Nahen Osten wurde ein erneuter Anstieg bei den Preisvorschlägen sichtbar, der im März von Woche zu Woche zulegte. Auftragnehmer forderten auf europaweiten Routen im Schnitt 9,5 % höhere Kilometerpreise als im Vorjahresquartal, während die Auftraggeber durchschnittlich 8,9 % mehr boten. Die wöchentlichen Durchschnittspreise reichten so von 1,49 €/km bis 1,75 €/km.

Innerhalb Deutschlands lagen die Durchschnittspreise zwar höher, verzeichneten aber einen ähnlichen prozentualen Anstieg im ersten Quartal: Die Forderungen der Frachtführer stiegen im Schnitt um 9,7 % gegenüber dem Vorjahresquartal und erreichten Werte über 2 Euro pro km. Die angebotenen Transportpreise der Auftraggeber stiegen durchschnittlich um 9,1 % gegenüber dem Vorjahresquartal. Die Angebotspreise lagen damit im Schnitt bei 1,59 €/km bis 1,98 €/km.

Ausblick bei unsicherer geopolitischer Entwicklung

Das zweite Quartal dieses Jahres wird stark von der Entwicklung des Kriegsgeschehens im Nahen Osten und der Blockade der Straße von Hormus abhängig sein.

In einer optimistischen Prognose von TIMOCOM, die von einer Entspannung der Situation in den nächsten Wochen ausgeht, wird sich der Frachtanteil im April nur leicht verändern und bei ca. 80 % liegen. Im Mai wird er bedingt durch die kurzen Feiertagswochen leicht ansteigen (82 %) und damit das Vorjahresniveau minimal überschreiten. Im Juni wird der Frachtanteil voraussichtlich nicht unter 80 % fallen.

„Sollte sich der Iran-Konflikt länger hinziehen und weiter zuspitzen, wird dies gravierendere Auswirkung haben, die nicht nur die Branche, sondern die gesamte Wirtschaft nachhaltig in Mitleidenschaft ziehen könnten. Denn Transportkapazitäten werden nachhaltig in Zentraleuropa verschwinden. Sie können nicht komplett von Frachtführern oder Transportunternehmen aus anderen europäischen Ländern aufgefangen werden“, so Gunnar Gburek von TIMOCOM. Nicht Wachstum, sondern Unsicherheit, Kostenexplosionen und der anhaltende Kapazitätsrückgang treiben die Logistikbranche. Ein Resultat könnte ein noch fragmentierter Transportmarkt mit lokalen Engpässen und ein Auf und Ab bei den Angebotspreisen und Preisvorschlägen sein.

Mehr Informationen zur aktuellen Lage am Transportmarkt und den Entwicklungen der Frachtangebotszahlen auf ausgewählten europäischen Routen stehen Interessenten im TIMOCOM Transportbarometer Report zur Verfügung.